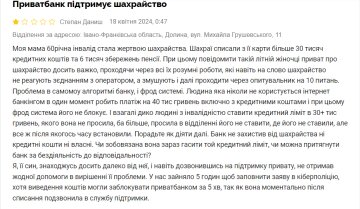

"ПриватБанк" знову отримав скаргу від клієнта. У квітні 2024 року Степан Даніш зіткнувся з серйозною проблемою, коли його 60-річна мати, яка має інвалідність, стала жертвою фінансових шахраїв. Деталі клієнт "ПриватБанк" розкрив на сайті Мінфін.

З картки "ПриватБанк" було незаконно знято понад 30 тисяч гривень з її рахунку, які складалися з кредитних коштів, а також 6 тисяч гривень із пенсійних накопичень.

Спроби звернутися до "ПриватБанк" та повідомити про шахрайство ускладнилися через автоматизовану систему відповідей, яка перешкоджала з'єднатися з оператором та постійно ставила численні питання.

Це викликало сумніви стосовно ефективності системи моніторингу шахрайства "ПриватБанк", оскільки вона не виявила підозрілу трансакцію, навіть у той час, коли клієнтка ніколи не користувалася інтернет-банкінгом. Додатково було встановлено надмірний кредитний ліміт без згоди клієнтки "ПриватБанк", незважаючи на її протести.

Степан, син жінки, який проживає далеко від неї, стикнувся з труднощами при спробах отримати допомогу від "ПриватБанк". Це призвело до п'ятигодинного звернення до кіберполіції, хоча банк міг би заблокувати трансакцію за кілька хвилин після звернення до служби підтримки.

Останні новини України:

Нагадаємо, клієнт Приватбанку розкритикував роботу кол-центру установи.

Як Politeka.net повідомляла, що ПриватБанк позбавив пенсіонерку заслужених виплат.

Також Politeka.net писала, що ПриватБанк без причин закрив рахунки українця, спалахнув скандал.