За словами його розробників – це справжня технологічна революція. Хоча, якщо копнути глибше, то можна побачити багато дивовижних речей з минулого його керівників: банківські афери, спекуляції, ошукані вкладники тощо.

Як повідомляє “Антикор”, історія iBox банку – це вже точно не про чесність та надійність.

Сучасні стартапи діляться на ті, які починалися в гаражах; і ті, що починалися в 90-тих! «Технологічний» та «інноваційний» банк-термінал «Айбокс банк» якраз із останніх. Про нього і розкажемо.

Володимир Дробот – акціонер першого українського фінансового стартапу «Айбокс банк», але починав цей винахідник із будівництва.

Володимир Іванович Дробот до нульових жив непримітним чиновницьким життям, керуючи держпідприємствами, і навіть встиг очолити КП «Труханів острів», пізніше перейменоване на «Генеральну дирекцію з обслуговування іноземних представництв».

Ближче до нульових чиновницька активність Дробота пішла на спад, і напередодні Революції Гідності Володимир Дробот, який уже встиг побувати депутатом Київради від БЮТ, разом зі своїм братом Анатолієм керували київською будівельною компанією «Міськінвестбуд», яка була основним грошовим активом братів.

У 2015-му році Дробот через свої фірми «Грін Апекс», «Енвіл» і «Енергобудлізинг» отримує більше 60% акцій київського Деревообробного комбінату №7. ДОК потрібен був братам для подальшої експансії на ринку будівництва.

І покупка дала результат – вони отримали підряд на реконструкцію будівель на Трухановому острові в 2015 році! Потім їхній «Київміськбуд» одноосібно отримав вигоду з підряду на будівництво котеджного містечка на замовлення КП «Генеральна дирекція з обслуговування іноземних представництв» у Пущі-Водиці, після чого котеджі, які повинні були відійти у власність Держави, перейшли в приватні руки, а ДП дісталися тільки тенісні корти. https://glavk.net/articles/13830-pavel_krivonos_millioner_iz_trushchob ). Відгомони того скандалу досі можна знайти в інтернеті.

Корисна звичка роздавати чиновникам житлоплощу в обмін на лояльність принесла майбутнім банкірам Дроботам можливість заробляти і на інших потоках.

Стартап «Мільярд гривень у трубу» був наступним кейсом братів Дроботів і реалізовувався через ТОВ «Газова будівельна компанія», власником якого є цивільна дружина Володимира Дробота Олена Годяєва.

Колишній депутат КМДА зі своїм братом отримали підряд від ПАТ «Укратранснафта» на капітальний ремонт нафтопроводу Броди-Держкордон спочатку на 320 млн. грн у 2008 році, а потім на півмільярда гривень у 2015му.

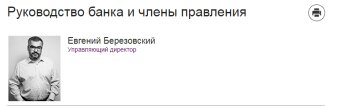

Але, працюючи з держкомпаніями, можна тільки вкрасти майно держкомпаній, а «бізнесменам» треба було чуже і побільше, тому вони познайомилися з відомим на весь СНД банківським аферистом Женею Березовським.

Євген відомий тим, що був ТОП-менеджером у команді Альфа-банку (Україна) яка допомагала бігти російській дочці «альфи» з нашої країни під час Майдану. Однак не варто обзивати його «проросійським», Євген «прогрошовий», тому що після від’їзду росіян він кинув їх на 30 млн. гривень! Слава Україні!

(https://www.meilleurebanque2014.com/ – більше інформації за посиланням)

З улюбленим інвест банкіром Віктора Януковича Миколою Лагуном Березовський розробив ефективну схему узаконювання активів – видавав кредити своїм компаніям. Потім, на пару з Лагуном, випатрали мільярди гривень з вкладників “Омега банку”. (https://www.radiosvoboda.org/a/27555139.html – більше інформації за посиланням)

Далі Євген Березовський кинув Дельта банк, де працював одним з ТОП-менеджерів. За тією ж схемою – вивів 3,5 мільйона гривень у вигляді кредитів. Гроші Березовський влив у новий банк – Агроком. А коли все закінчилося, Березовський йде з Дельти. Куди б ви думали? Правильно, в Агрокомбанк на керівну посаду!

Збіг? (https://news.finance.ua/ru/news/-/360256/byvshij-top-menedzher-delty-vozglavil-agrokombank – більше інформації за посиланням)

Женя Березовський, як успішний стартапер нашого часу, злиняв з Дельти не порожніми руками. А потягнув з собою в Агроком мережу платіжних терміналів «Айбокс», які прогнозовано почав вважати «своїми». До речі, про термінали Березовського, варто було йому перейняти управління мережею «Айбокс», як він одразу ж потрапляє в скандал з переказом у готівку грошей сепаратистів. (https://www.dsnews.ua/politics/segodnya-ispolnyaetsya-shestaya-godovshchina-massovyh-rasstrelov-20022020073500 – більше інформації за посиланням)

В 2016 році Євген Березовський заводить «свої» 5000 терміналів у Агрокомбанк і стає його акціонером. Потім назва Агрокомбанку змінюється на «Айбокс банк», і тепер вже співвласник банку Євген Березовський починає роздувати мильну бульбашку «Айбоксу» на кшталт того, як колишні власники вчинили з «Приватом».

PR кампанія «Айбокс банку» дивним чином відвернула увагу українців від того факту, що Агрокомбанк обернулося «Айбоксом», за 20 років свого фактичного існування набув всього на всього 1000 клієнтів фізосіб!

Чим ризикують обернутися такі явища для вкладника? Як правило, подібні «клієнти» – це дружні керівництву банку люди або компанії, тому що банк – це інституція, яка оперує в основному капіталами вкладників, вливаючи свої кошти тільки в перевірені та прибуткові проекти. А якщо кількість вкладників за 20ть років не змінилося, то це означає що Агрокомбанк з моменту свого заснування і до 2016 року жив на гроші цих 1000 «клієнтів», що для працюючого банку просто не мислимо.

Таких клієнтів використовують для виведення грошей з обороту банку та працює це так:

– потенційно несумлінне керівництво запускає потужну PR-кампанію, провокуючи вкладників оформляти депозити;

– коли кількість грошей на рахунках банку досягає достатньої суми, то аферисти починають інтенсивно кредитувати «дружню тисячу» клієнтів під абсолютно законними приводами;

– деякий час банк працює в режимі фінансової піраміди, коли з одного боку чесні вкладники несуть гроші на депозит, а з іншого – цими грошима кредитується «дружня тисяча» клієнтів;

– коли баланси банку стають явно негативними – НБУ, згідно з буквою Закону, починає процес ліквідації або націоналізації банку (залежно від обставин);

– фінал історії – це завершена ліквідація або націоналізація. Вкладники банку позбавляються своїх грошей. Банк припиняє своє існування. З нього знімається вся відповідальність, а борги банку виплачують вже всі жителі України своїми податками.

Цікаво, що сам Нацбанк зовсім не живить ілюзій на рахунок стартаперів Березовського, тому що навіть, незважаючи на пайову участь у «Айбокс банку», на сьогоднішній день Березовський займає в ньому всього лише посаду керуючого директора, у той час як претендував на голову правління. Голова правління – це більш висока посада і узгоджується з Національним банком України. Але НБУ не затвердив Євгенія. Напевно, тому, що пан Березовський своїми «стартапами» порушив величезна кількість пунктів внутрішніх постанов НБУ і на сьогоднішній день знаходиться в кроці від визнання його «обличчям з небездоганною репутацією».

А ось недавній факт, який насторожить будь-якого вкладника – 13 лютого 2018 року авторитетне рейтингове агентство Кредит-рейтинг зупинило довгостроковий кредитний рейтинг «Айбокс банку»! Таким чином, кредити, видані банком Дробота-Березовського вже сьогодні визнані ризиковими!

Але ось вже «Айбокс банк» завершує докапіталізацію і готується стати помітним гравцем на українському ринку. За прогнозами фахівців, якщо активна PR-кампанія послуг «Айбоксу» почнеться в 2018 році, то вже до 2020 ми станемо свідками другої серії «націоналізації по-новому», але вже «Айбокс банку», в ході якої «дружня 1000 вкладників» збанкрутує забираючи з собою гроші довірливих клієнтів «Айбоксу».

А до того, як кидок Дробота-Березовського стане реальністю, вся ділове середовище України розраховує на те, що держрегулятор, Національний банк України зацікавиться банком, який за 20ть років ділової активності заробив всього 1000 вкладників фізосіб і був викинутий з авторитетного кредитного рейтингу «з ділових причин» ще до початку активної діяльності на ринку.