Увага українських банків до фінансових операцій клієнтів з кожним місяцем стає дедалі прискіпливішою

В результаті посилення дій по фінансовому моніторингу Національним банком України, банківські установи згодні радше втратити клієнтів, аніж встрявати в тяганину з головним банком країни. Клієнти банків також відчувають тиск фінансового моніторингу, адже вони змушені надавати більше документів, які бувають юридично невиправданими.

Фінансовий моніторинг дедалі частіше стає інструментом, котрий надає поле для маневрів для безкарного зловживання та безпідставної можливості утримувати кошти на рахунках клієнтів. Надмірна завбачливість та обережна позиція банківських установ є наслідком застосування до них заходів впливу з боку НБУ за порушення у сфері фінансового моніторингу.

Розміри штрафів вражають. Так, за перше півріччя 2019 року НБУ за результатами перевірок з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення, застосував заходи впливу у вигляді штрафів до 12 банківських установ на загальну суму – 44 627 515,10 гривень.

Звісно, фінансовий моніторинг є невід’ємною складовою діяльності банків України. В силу вимог Закону України «Про банки і банківську діяльність» банкам заборонено здійснювати ризикову діяльність, яка загрожує інтересам вкладників або інших кредиторів банку. У зв’язку з цим банки як суб’єкти первинного фінансового моніторингу зобов’язані здійснювати ідентифікацію, верифікацію клієнта (представника клієнта), вивчати та уточнювати інформацію про клієнта, проводити аналіз його фінансових операцій.

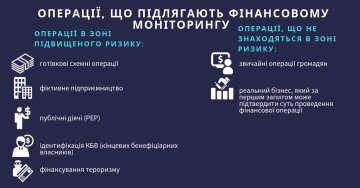

До того ж НБУ регулярно підвищує вимоги до банків щодо вивчення операцій клієнтів, що підлягають фінансовому моніторингу. Причиною тому є перехід банківської системи до ризик-орієнтованого підходу згідно з міжнародними стандартами. Так, за міжнародними стандартами банки повинні фокусувати увагу на операціях, які містять підвищений ризик.

Банк зобов’язаний проінформувати правоохоронні органи в день виявлення фінансових операцій, щодо яких є підстави підозрювати, що вони пов’язані, мають відношення і призначені для фінансування тероризму, і має право зупинити фінансову операцію за рахунком клієнта.

Та нерідко банки, не розібравшись до кінця в суті проведення фінансових операцій, не здійснивши належний аналіз фінансових операцій, зупиняють їх, аби перестрахуватися.

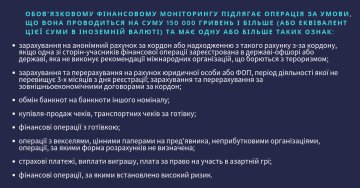

Статтями 15,16 Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдженню зброї масового знищення» (далі – Закон) передбачено перелік операцій, що підлягають обов’язковому та внутрішньому фінансовому моніторингу.

Ключовим моментом при аналізі фінансових операцій та можливість віднесення їх до таких, що підлягають внутрішньому фінансовому моніторингу є підозра, що такі операції пов’язані із легалізацією (відмиванням) доходів, одержаних злочинним шляхом, які ґрунтуються, зокрема, на критеріях ризиків, визначених самостійно суб’єктом первинного фінансового моніторингу.

Як наслідок, підозра, що фінансова операція пов’язана із легалізацією (відмиванням) доходів, може виникнути у суб’єкта первинного фінансового моніторингу в тому числі за наявності лише одного критерію ризикової операції, який визначений самостійно банком.

В свою чергу, ці критерії (параметри) нерідко є досить суб‘єктивними, однак наслідком цього може стати продовжуване в часі блокування коштів клієнта до отримання відповідних документів та пояснень. При цьому відповідальність за такі дії для банківських установ не встановлена, а письмові пояснення клієнта не беруться до уваги.

Розмір штрафів застосований до банківських установ та як наслідок, ще більш прискіпливий підхід банківських установ в питаннях дослідження фінансових операцій клієнтів максимально напружує відносини клієнта та банківської установи, що призводить до виникнення конфліктних ситуацій. Наприклад, з початку 2019 року служба фін моніторингу ПриватБанку заблокувала проведення незаконних і сумнівних операцій на 880 млн грн.

Згідно ст. 1074 ЦК України обмеження прав клієнта щодо розпоряджання грошовими коштами, що знаходяться на його рахунку, не допускається, крім випадків обмеження права розпоряджання рахунком за рішенням суду або в інших випадках, встановлених законом, а також у разі зупинення фінансових операцій, які можуть бути пов’язані з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму чи фінансуванням розповсюдження зброї масового знищення, передбачених законом.

Дійсно, операції по рахунку можуть бути припинені, але в цьому випадку банк повинен мати підставу у відповідності до Закону. Зазвичай клієнт не може отримати обґрунтованої підстави зупинення переказу коштів.

В свою чергу банківські установи зупиняють переказ коштів за операціями клієнта з вимогою надання надмірного пакету документів, навіть якщо такі вимоги не засновані на нормах чинного законодавства.

Для прикладу хочемо навести реальну ситуацію, яка сталась з одним із лідерів на ринку банківських послуг, в рамках якої клієнту знадобилось надати письмові пояснення по суті операції, повідомити, що витребовувані документи Компанія не повинна мати в силу діючого законодавства. Проте, банківська установа висунула вимоги недотримання яких не дозволило б переказати грошові кошти, навіть усвідомлюючи, що такі вимоги не засновані на чинному законодавстві:

Компанія здійснювала переказ коштів на виконання умов договору про відступлення права вимоги (цесії), а саме проводила оплату за відступлення права вимоги за основним договором на Нового кредитора.

Право вимоги за вищевказаним договором засновано на умовах договору про переведення боргу.

Такий платіж службою внутрішньому фінансовому моніторингу банківської установи був зупинений з вимогою надання всього ланцюгу укладених договорів до первинного який доводить наявність, зміст та виникнення самої вимоги.

В свою чергу представники Компанії навівши та проаналізувавши вимоги чинного законодавства та судової практики, в ході яких повідомили, що у контексті норми ЦК України слід мати на увазі, що предметом договору про відступлення права вимоги є саме право (вимога), проте не підтверджуючі його документи, які лише доводять наявність такого права, його зміст та виникнення і не мають ніякого відношення до статусу Нового кредитора. Передача Первісним кредитором Новому кредитору документів, що підтверджують саме відступлене право вимоги, означає виконання додаткового юридичного обов’язку, наявного у Первісного кредитора в силу закону, а не в силу договору відступлення права вимоги.

Поряд з документами, що підтверджують саме право вимоги, існують і документи, що підтверджують перехід цього права до Нового кредитора, тобто ті, які пред’являються Новим кредитором Боржнику для підтвердження свого статусу, наприклад, договір про відступлення права вимоги (аналогічні висновки викладені у постанові Касаційного господарського суду у складі Верховного Суду від 16.05.2018 № 913/675/17).

Тобто, Новому кредитору надано право вимагати від Боржника належного виконання саме Договору про переведення боргу і саме він є документом, який засвідчує право, що передається.

Компанія набуває усіх прав та обов’язків кредитора щодо боржника, вимоги до якого передані відповідно до Договору відступлення права вимоги (цесії).

Обидва договори належним чином засвідчені були надані Компанією банківській установі.

В силу норм ЦК України Первісний кредитор у зобов’язанні відповідає перед новим кредитором за недійсність переданої йому вимоги.

Документи, які засвідчують саме право (вимогу) не є предметом договору відступлення права вимоги і не мають ніякого відношення до статусу Нового кредитора, а відтак їх не передання Новому кредитору означає лише невиконання Попереднім кредитором додаткового юридичного обов’язку та не звільняє Боржника від виконання своїх зобов’язань перед Новим кредитором.

Попри позицію чинного законодавства та судову практику, представники Компанії були вимушені все одно зібрати та надати весь ланцюг укладених договорів до первинного, який доводить наявність, зміст та виникнення самої вимоги, адже клієнт поставлений в залежність виконання зобов’язання за договором відступлення права вимоги (цесії) та погодження операції внутрішнім фінансовим моніторингом банківської установи.

Як висновок, реальна боротьба з відмиванням грошей, отримала додатковий інструмент нескінченного зловживання правами клієнтів з боку банківських установ або непрофесійністю банківських співробітників, які не хочуть розбиратись в складних господарських транзакціях клієнтів, а просто блокують переведення і перенаправляють такі транзакції на фінансовий моніторинг.

Клієнт банківської установи не може ставитись в залежність від вимог служб внутрішнього фінансового моніторингу не заснованих на чинному законодавстві, за умови надання повного та необхідного пакету документів для всебічного аналізу фінансової операції клієнта.

Сьогоденні реалії такі, що клієнт банківської установи позбавлений можливості розраховувати на професійне та належне дослідження службою фінансового моніторингу здійснюваної фінансової операції заснованої на нормах чинного законодавства.

Абсурдність ситуації полягає ще і в тому, що НБУ своїми заходами впливу та жорстким регулюванням фінансового моніторингу, настільки зарегламентував банківській сектор, що останні в процесі дослідження фінансових операцій клієнтів та прийнятті рішень, не здатні самостійно приймати до уваги норми чинного законодавства та проводити дійсний аналіз фінансових операцій клієнта.

Адже за словами Яківа Смолія (Голова НБУ), – «Банківські установи мають знати своїх клієнтів та джерела походження їх коштів. Усі зусилля банків мають бути направлені на боротьбу з операціями по відмиванню коштів, а до клієнтів, які ведуть реальний бізнес у банку не має бути жодних питань».

Стаття підготовлена експертами фінансової компанії Актівітіс, яка спеціалізується на врегулюванню кредитних заборгованостей.