З тих пір, як людство перенесло свої гроші на пластикові карти, на них регулярно накладають лапи шахраї. У зв’язку з цим фахівці розробляють нові механізми захисту банківських рахунків від стороннього втручання. Одним із заходів обережності став CVV код. Але його впровадження викликало масу питання у користувачів. Цей матеріал спробує на них детально відповісти.

Зміст

Що таке CVV код і як він працює

У сучасному світі одного лише володіння картою і PIN-кодом недостатньо. Зловмисники можуть без праці сфотографувати номер на пластику або підглянути, які цифри власник вводить на терміналі для підтвердження операції. Теоретично, він шахрай може використовувати дані, щоб зробити покупку з карти, навіть не маючи її на руках.

Щоб уникнути таких інцидентів, при безготівкових розрахунках в інтернет-мережі запитують CVC/CVV код. Перекладається, як “card validation code” ( “код підтвердження”) або «card verification value» ( “перевірка значення”). Сам шифр зберігає магнітна смуга, тому його не можна розгледіти. Саме через магніт дані зчитують електронні пристрої: термінали, валідатори і банкомати. Для законного господаря на мапі друкують три цифри, які формально називаються CVV2. Вони не змінюються і дозволяють системі ідентифікувати платника, а також перевірити справжність картки, перш ніж зняти гроші з рахунку онлайн.

У 2019 майже всі банки перейшли на такі заходи безпеки. Зокрема, вона застосовується навіть компаніями Visa і MasterCard – найвідомішими платіжними системами.

Як дізнатися CVV2 код

Заповітні цифри слід дивитися на карті з того боку, де розташована магнітна смуга. Найчастіше їх розміщують біля підпису клієнта і позначають по різному. Відмітка залежить від платіжної системи. У Visa поширені абревіатури CVV і CVV2, а Mastercard пише CVC або CVC2.

Іноді на картах українських банків вказують два коду. Перший з них потрібен для перевірки в банкоматі або терміналі при покупках. Буває, що другий код (CVV2) не друкують на пластиці, але повідомляють цифри клієнту з вимогою нікому їх не розголошувати. Якщо вказаний номер довгий – досить вказати останні три цифри.

Якщо ж на картці зовсім немає коду – вона просто не підходить для оплати на онлайн-ресурсах. Такими є MasterCard Cirrus Maestro, MasterCard Electronic, VISA Electron. Важливий момент: у випадку з маркою Electron можливість безготівкових операцій в режимі онлайн визначає банк, який видає карту.

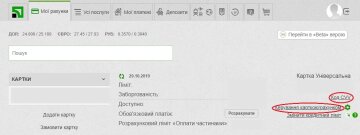

Враховуйте, що за довгий час використання, напис може стертися з пластика. Це не привід для відчаю, адже зараз досить просто дізнатися персональні дані в особистому кабінеті онлайн-банкінгу. Ось покрокова інструкція для найбільшого банку України – “ПриватБанку”:

- Авторизуватися у “Приват24”;

- У меню перейти в розділ “Мої рахунки”;

- Вибрати потрібну карту;

- Перейти в “Управління картою/рахунком”;

- Вибрати опцію “Дізнатися CVV2-код”;

- Підтвердити свою особистість кодом з СМС-повідомлення;

- Подивитися і запам’ятати цифри;

- Там же можна запросити CVV.

Клієнти інших великих банків України можуть дізнатися код аналогічним чином. Втім, через структури сайту алгоритм і назви сторінок можуть відрізнятися. У кожної організації є гаряча лінія, яка допоможе користувачеві швидко знайти потрібну інформацію. Досить не забувати про обережність і не називати цифри вголос.

Як використовувати CVV2 код

Важливо пам’ятати: ці цифри не можна говорити іншим людям, аналогічно правилу для пін-коду. Рекомендується перед введенням даних оцінювати надійність сайту. Наприклад, чим відоміший інтернет-магазин, тим менше шансів нарватися на шахраїв. Сучасні браузери зазвичай повідомляють користувачам про ненадійних сайтах. А ось перевірені сторінки позначають значком у вигляді замку. Це означає, що з’єднання з ним захищено електронними протоколами безпеки.

Зазвичай для здійснення покупки на сайтах вимагають вказати таку інформацію: термін придатності і CVV (CVV2) банківської карти. На час процедури обробки система заблокує необхідні кошти на рахунку. Це потрібно, щоб переконатися в достовірності даних користувача.

Іноді сайти перестраховуються і запитують підтвердження, відправляючи секретний код по СМС, в месенджерах або на e-mail. Однак, оператори порядних сервісів не мають права вимагати повідомити значення CVV2 по телефону. Якщо таке сталося – необхідно довести до відома представників банку.

Що злочинці можуть зробити, знаючи CVV2-код

При використанні карти важливо дотримуватися заходів безпеки, щоб аферисти не впізнали код. Так настійно не рекомендується відправляти фотографії своєї карти (будь-якої сторони). Після прохання вивчити картку або показати номер CVV найкраще закрити його від чужого уваги і повідомити про можливе правопорушення.

Крім того, небезпечно зберігати персональну інформацію в смартфоні, ноутбуці або “хмарі”. Адже хакери можуть зламати пристрій і отримати доступ до коштів на рахунку. У зв’язку з цим не потрібно повідомляти код в повідомленнях в соціальних мережах, месенджерах, повідомленнях електронної пошти або СМС. В кінці-кінців, гаджет можуть просто вкрасти і скопіювати дані. Те ж стосується записів на папері.

Ось ще кілька поширених схем. Махінатори не гребують фішингом. Вони нерідко створюють копії реально існуючих сайтів (онлайн-магазинів або банків). А потім за допомогою повідомлення заманюють на фальшиву сторінку по посиланню з метою підтвердити дані або виконати будь-яку операцію. Там користувачеві пропонують ввести персональну інформацію, яку розголошувати ні в якому разі не можна. Уже багато попалися на прийом і самі передали все необхідне в руки шахраїв.

Існує схожий спосіб розкрадання. Аферисти від імені банку відправляють повідомлення з вимогою терміново підтвердити дані. Іноді навіть загрожують блокуванням картки. Щоб уберегтися від такої схеми, варто звертати увагу на номер або електронну адресу відправника, а також домен сайту. Порівняйте їх з тими, які використовує ваш банк. Злочинці можуть підібрати максимально схожі назви, але не здатні скопіювати їх повністю.

У будь-якому випадку, про сумнівні повідомленнях краще розповісти оператору банку. Можливо, це допоможе викрити зловмисників і зберегти гроші багатьом клієнтам.

Великий ризик зустріти афериста на сайті з оголошеннями. Наприклад, при покупці товарів вони обманюють довірливих продавців, запитуючи код CVV. Нібито, для підтвердження переказу грошей в терміналі. Хоча в дійсності ця інформація не потрібна (як і дата видачі).

Заволодівши кодом безпеки, шахраї здатні виконувати віддалені операції з рахунками точно так же, як якщо б у них була карта. Наприклад, оплачувати товари онлайн, переводити гроші на інші рахунки, віртуальні гаманці або баланс мобільного, знімати готівку.

Заходи безпеки

Благо, в 2019 році майже повсюдно використовують двуступенчатой аутентифікацію. Крім CVV2 коду потрібен ще й доступ до телефону з авторизованим номером.

Не варто переживати з приводу регулярних платежів в крупних сервісах, таких як PayPal. Вони не зберігають CVV2, введені один раз, на довгий час. Як правило, цифри видаляються з системи вже через кілька секунд після авторизації користувача. Тобто, у хакера немає можливості дізнатися їх в подальшому.

На закінчення

Код CVV покликаний захистити віртуальні покупки від шахраїв. Метод досить надійний, якщо дотримуватися заходів безпеки. На відміну від онлайн-паролів, зловмисники можуть добути CVV тільки через неакуратність власника картки.

Але слід розрізняти функції CVV2 і PIN-коду. Останній взагалі не можна нікому повідомляти і писати, а тільки особисто вводити в терміналах і банкоматах для верифікації. CVV2 можна вказувати при оплаті онлайн, коли того просять сайти. Адже саме для цієї мети код і призначений.