Закрию свій борг щодо роз’яснення суті податку на додану вартість (ПДВ). Із таким проханням до мене неодноразово зверталися читачі.

ПДВ належить до так званих споживчих податків, яким обкладається споживання товарів. Це спеціальна надбавка, яка додається до ціни товару, незалежно від того, чи вироблений він всередині країни, чи імпортований з інших країн. Тим самим забезпечується нейтральність цього податку до зовнішньої торгівлі. І це не український підхід, а світова практика.

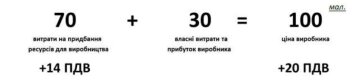

У світі використовують два види податку цього роду. Перший – податок з продажу, наприклад у США. Ним товар оподатковується один раз – при кінцевому продажу, споживанні. Більшість країн світу використовують ПДВ, який застосовують на всіх стадіях виробничого процесу. Схема його дії наступна (мал.1):

Купуючи товар, кожен покупець України додатково до ціни (понад ціну) сплачує ПДВ. Закупивши все необхідне для виробництва певної продукції за 70 грн, виробник додатково сплачує 14 грн ПДВ (70 х 20%). Якщо його власні витрати (зарплата тощо) складуть 30 грн, то, крім ціни у 100 грн, даний виробник стягне з наступного покупця ще 20 грн ПДВ.

Про тарифи, вугілля з ОРДЛО та легалізацію блокадиЗ ціни 100 грн виробник покриває 70 грн витрат на придбання всього необхідного для виробництва, власні витрати по переробці та прибуток (30 грн). Але залишаються без джерела покриття витрати, які були понесені на сплату ПДВ (14 грн). І в нас, і в інших країнах його дозволяється відшкодовувати з того ПДВ, що є на «виході», який отримано з наступного покупця (20 грн). Таким чином, до бюджету буде перераховано не 20 грн, а лише 6 (20 – 14). Інакше кажучи, податок накладається лише на те, що виробник додав на даній стадії виробництва (додана вартість).

Якщо продукція призначена на експорт, то на кінцеву ціну застосовують ставку «0». Це означає, що виробник залишився без джерела відшкодування сплаченого ним при купівлі ресурсів ПДВ (14 грн). Тому йому повертають цю суму (0 – 14 = -14 грн). Називають це відшкодуванням ПДВ, бо право оподатковувати цим споживчим податком має країна, в яку український виробник експортує товар.

Аналогічним чином до нас надходить імпорт. Він «очищений» від ПДВ країни-виробника. Бо право зняти цей податок має наша країна, оскільки саме в нас цей товар споживається.

ПДВ і податок з продажу в кінцевому рахунку нічим не відрізняються. У розглянутій схемі в умовах дії податку з продажу в 20% він буде накладений один раз, у кінці (20 грн). ПДВ береться частинами, але при ставці 20% це будуть ті ж 20 грн (14 грн сплачено на попередніх стадіях виробництва, 6 грн – на останній). Відмінності між ними – в технології нарахування.

Кілька висновків хотів би зробити з поданого розгляду.

ПДВ – це податок на товар, а тому платником його є не виробник, а кінцевий споживач – ми з вами. Виробник чи продавець виконує функцію податкового агента. І той ПДВ, що сплачується при купівлі, він самостійно покриває собі з того ПДВ, що отримав при продажу, понад ціну свого товару. І лише надлишок, який він отримав від покупця при продажу, перераховується в бюджет.

ПДВ є таким чином нейтральним до виробника. Проблеми виникають тоді, коли намагаються «модернізувати» цей податок, та ще в українській версії модернізації. Коли, наприклад, при експорті виробник не отримує відшкодування, ПДВ прямо зачіпає виробника. Тоді цей податок стає інструментом вилучення коштів, залишаючи виробника без джерела покриття сплаченого ним при купівлі ресурсів ПДВ.

Проблеми також виникають при наданні різного роду звільнень від сплати. Бо при цьому надаються штучні конкурентні переваги одним виробникам порівняно з іншими, створюються нерідко офшорні схеми для обраних. Останні все частіше пробують проштовхувати через парламент. А тому «збої» з цим податком виникають не з причини його природи, суті, а від неправильного застосування, від спроб його «модернізації».

Віктор Пинзеник, народний депутат